撰文:Mason Nystrom & Jerry Sun,Messari 分析师

编辑:南风

基于区块链的游戏领域正在快速扩张,这得益于NFT和游戏内货币的崛起。该领域的增长可以被视为数十年来游戏行业盈利策略和商业模式不断迭代的延续。

在过去的几年里,全球范围内对电子游戏和 NFT 的兴趣上升是一个巨大的催化剂。从全球来看,电子游戏玩家的数量正迅速接近30 亿人,未来几年的复合年增长率预计为 5-7%。与此同时,NFT 的销售额在 2021 年首次超过了150 亿美元。事实上,在区块链游戏中的 NFT 的二级市场销售占了 NFT 总销售额的 20%——许多较小的游戏持续产生数千万或数亿美元的收入。

虽然「元宇宙」还很模糊,但很明显,游戏在虚拟世界中占有重要地位。像Decentraland和The Sandbox等虚拟世界游戏已经创造了近 5 亿美元的 NFT 销售额 (包括虚拟土地和游戏内部资产)。2021 年,虚拟世界的 NFT 销售额增长最快,交易额超过 3.2 亿美元。随着人们对元宇宙的进一步理解,这种新的数字体验 (即元宇宙) 的某些部分可能会利用区块链作为基础设施的核心部分——且随着区块链基础设施继续扩大,以满足开发者和消费者的需求,这种情况更有可能发生。

本报告将深入研究全球游戏行业、NFT 市场和区块链游戏这三个类别的增长情况。尽管区块链游戏行业仍处于起步阶段,但理解这些趋势将有助于我们洞察游戏的未来。

01. 区块链游戏简介

就像其虚构的角色一样,游戏行业也在不断发展。该行业处于颠覆传统模式的边缘,从而适应不断变化的市场需求。

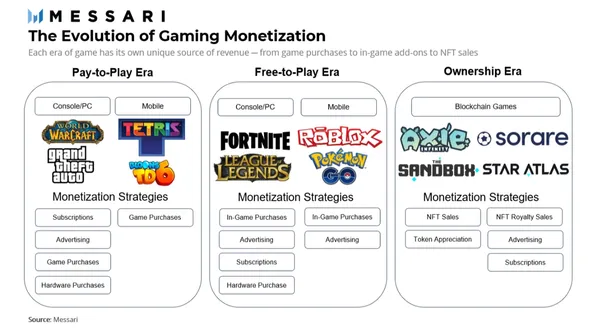

以游戏商业模式的演变为例。第一款主流游戏以「付费游戏」(Pay-to-Play)系统为特色。在我们的记忆中,这些游戏主要是商场里的街机游戏、电脑里的 CD 盘游戏,或者后来直接下载到机器上的游戏。付费游戏的优势很简单:只花一次钱,就可以持续玩下去。

继付费模式之后,「免费增值模式」(Freemium Model)应运而生。在这种模式的时代,玩家不再需要付费才能开始玩游戏。相反地,游戏商家通过让玩家付费来解锁游戏的额外组件,或者更常见的是,通过让玩家在游戏内购买诸如扩展包、平台订阅和角色皮肤等来盈利。对许多人来说,免费增值游戏降低了游戏的准入门槛,向免费增值游戏的转变帮助全球玩家数量增长。

这将我们带到了今天,游戏行业的下一轮盈利革命即将开始:区块链游戏。区块链游戏领域还获得了像GameFi或「边玩边赚」(Play-to-Earn) 这样的名称,它们代表着这个游戏时代的新盈利模式。区块链游戏通常将NFT或其他形式的代币化资产作为游戏内容,这些资产可以在基于区块链的市场上兑换成其他加密货币 (或法币)。

游戏行业的盈利革命发展过程:付费游戏时代 → 免费增值游戏时代 → 区块链游戏时代 (玩家拥有对游戏内资产的所有权)

这场革命的核心理念是,玩家应该拥有对他们赚取的内容 (游戏内资产) 的所有权,或者至少在他们花费大量时间和金钱的数字世界中拥有更多的所有权。这就产生了两个直接的优势:(1)游戏内资产的寿命会随着这些资产继续存在于玩家的钱包中而延长,即使在游戏关闭之后;(2)资产的互操作性和可组合性使它们能够与其他游戏、应用或区块链进行交互。

不同区块链之间的互操作性允许玩家出借他们在游戏中的资产,将其转移到另一个应用,或者获取对现实世界的事件的访问权。此外,区块链有潜力为玩家提供安全、高效地使用法币或加密货币来购买、出售、交易和创建游戏内资产的能力,而传统游戏的灰色二级市场可能充斥着欺诈行为,且许多新兴市场缺乏让玩家可以无缝地进行游戏相关交易的支付基础设施。

虽然区块链游戏可以成为游戏工作室的一个新的盈利来源,但需要提醒的是,区块链世界并非没有其自身的缺陷。比如,法国电子游戏发行商育碧 (Ubisoft)最近推出的游戏内 NFT 市场Ubisoft Quartz遭到了粉丝的质疑,导致育碧公司在其新游戏《Tom Clancy Ghost Recon Breakpoint》中包含 NFT 的计划被取消。在此之前,受欢迎的游戏社区 Discord 在暗示与以太坊整合后也遭遇了类似的阻力。

社区抵制背后的主要原因是这种游戏模式的可持续性、不明确的用户价值主张和频繁出现的“Rug Pulls”骗局 (即一些加密货币项目通过包装自己来骗取用户投资,随后立刻卷款逃跑) 等。如果项目方能在进行市场教育的同时,更深思熟虑地推出产品,就可以避免或减轻其中的许多担忧 (如果不是全部的话),而 Twitter 最近引入了允许付费用户将 NFT 设置为个人资料图片的功能,以及阿迪达斯等进军 NFT 领域,都为平台和知识产权所有者展示了一条令人鼓舞的前进道路。

02. 全球游戏市场

游戏是最受欢迎的娱乐来源之一,而且还在不断扩大。《堡垒之夜》和《英雄联盟》等主要系列游戏现在在全球流行文化领域开展运营。例如,《堡垒之夜》与漫威影业、《星球大战》和电影行业的John Wick合作,与Ariana Grande、Neymar和其他有影响力的名人合作,并与巴黎世家、法拉利和飞人乔丹等流行品牌合作。另一方面,《英雄联盟》举办的国际体育联赛吸引了数百万粉丝。

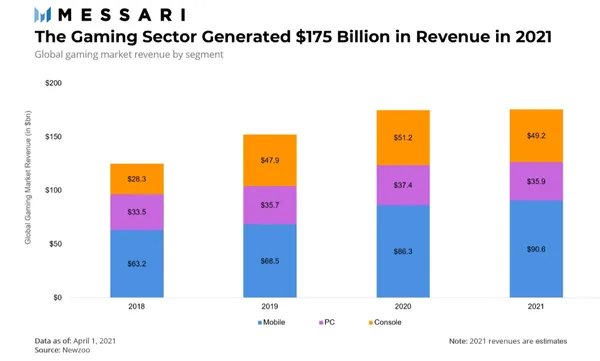

撇开轶事不谈,如果不考虑过去两年的情况,我们就无法对全球游戏市场进行评估。2020 年,Covid-19 疫情导致的封锁成为该行业的强大催化剂。那些已经成为游戏玩家的人发现自己有更多时间玩自己喜欢的游戏。与此同时,那些不玩游戏的人发现自己有时间去尝试新的爱好。因此,2020 年全球游戏收益增长了 15%。手机游戏、PC 游戏和掌机游戏都随着移动手机的发展而发展,年增长率达到26%。

不幸的是,企业在 2021 年面临着不同的情况。疫情的长期影响开始在全球游戏市场中凸显出意想不到的二级效应。制造、货运和物流过程的中断阻碍了下一代游戏机的推出,个人电脑硬件面临芯片短缺和其他高端部件的延迟。尽管 2020 年人们对游戏的兴趣持续增加,但与 2020 年相比,2021 年 PC 和主机市场都出现了轻微的下降,而由于供应链中断和竞争激烈,移动端领域是唯一实现增长的领域。如下图所示:

上图:2018年以来游戏领域产生的年收益变化情况。

有预测预计,一旦 Covid-19 的影响消退,游戏行业将恢复到以前的增长水平。据预测,到 2025 年,游戏行业将达到 2690 亿美元,比最近的数据增长 53%。在接下来的三年里,受疫情后消费者行为的持续变化以及流媒体和专业电子竞技带来的新的盈利模式的推动,这些数字与近年来 15% 的复合年增长率保持一致。

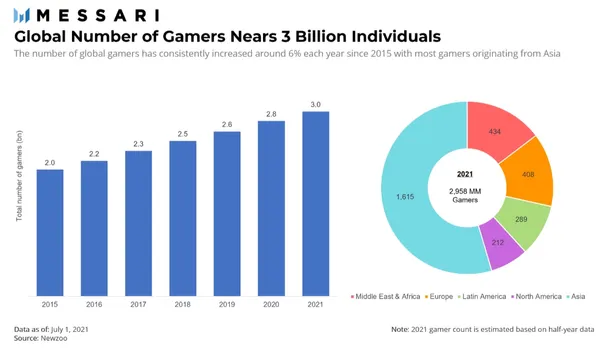

上图:自 2015 年以来全球游戏玩家的数量增长情况 (单位:十亿人),其中 2021 年全球游戏玩家接近 30 亿人。

与此同时,2021 年全球游戏玩家总数预计将接近 30 亿,其中 55% 来自亚太地区。推动用户基数不断增长的主要因素仍然是不断扩大的互联网人口、更好的网络基础设施以及更容易使用智能手机。

上述三个驱动因素在短期内仍是可靠的,但随着中东、非洲和拉丁美洲等地区越来越多的用户上网,以及用户增长放缓,探索增加用户的新途径将是许多公司感兴趣的。区块链游戏及其基于代币的新盈利模式为游戏开发者提供了一个独特的机会,让他们能够创造更多的每用户平均收入,扩大他们的用户基数,并探索新的收益流。

03. NFT:游戏规则的改变者

NFT 作为区块链资产的一个核心原语,并作为各种区块链游戏的关键价值主张。区块链游戏中的 NFT为游戏提供了各种好处,包括资产所有权、资产可编程性,并为激励 (玩家) 和创新提供了新的机会。

1. 资产所有权

在传统游戏中,游戏内部资产由游戏开发商控制和拥有,实际上就是出租给玩家。相比之下,在区块链游戏中,玩家对自己的游戏内数字资产拥有真正的所有权,无论是游戏内的货币还是诸如皮肤、账户名、游戏内的虚拟土地或其他资产等具有唯一性的资产。

2. 资产可编程性

因为 NFT 本质上是区块链网络上的软件,所以这些资产可以被编程成具有各种特性,或者被构建为具有游戏内效用性。比如,NFT 可以设计为只有当玩家达到特定的身份才可以获取的资产,或者被编程为许多其他独特的用例。

3. 激励 & 创新

在激励机制方面,游戏开发者已经是知识最渊博的群体之一。NFT 提供了额外的经济激励层面,让玩家赚取能够产生收益的资产,为游戏资产注入真正的经济价值,并通过游戏内的货币和 NFT 市场构建更强大的游戏经济。

由于区块链网络是无须许可的,这为开发者的创新打开了大门。通过使用 NFT,单一资产类别可以自动授权给其他公司或在其他游戏中使用。比如,梦幻足球 NFT 游戏 Sorare 已经授权其他游戏开发商 (如Ubisoft) 使用其 NFT。

此外,NFT 还开启了新的盈利形式。例如,游戏公司发行的 NFT 可以从所有二级销售中赚取版税,为数字资产发行公司创造新的收入来源;游戏公司可以选择在游戏中垂直整合自己的 NFT 市场和活动 (比如 Axie Infinity 游戏就拥有自己的 NFT 市场),或者与 OpenSea 等第三方平台整合。

04.NFT 的增长:分析二级市场

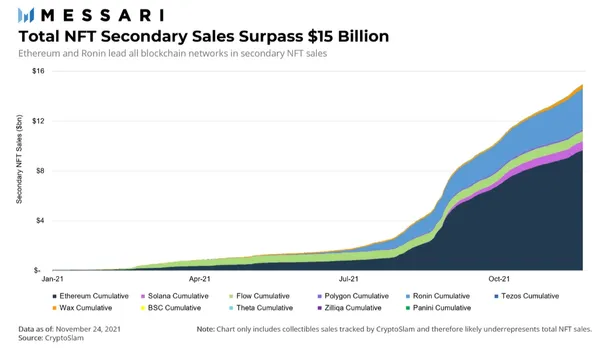

2021年,多个区块链网络的 NFT 二级市场销售总额超过 150 亿美元 (见下图),其中以太坊引领 NFT 交易。然而,以太坊网络交易成本的增加为其他新的区块链和 L2 可扩展性解决方案铺平了道路,如Solana、Ronin、ImmutableX、Polygon 等。

每个区块链网络或 L2 网络都有自己的一组权衡,包括可扩展性、现有基础设施、用户和安全性等。因此,不同的游戏开发者会出于不同的原因而选择在不同的区块链上构建游戏:需要更大可扩展性的游戏可能选择诸如 Solana 这样的区块链平台,而想要使用以太坊现有的网络效应的游戏开发者可能会选择诸如Polygon、ImmutableX 或其他以太坊可扩展性解决方案。

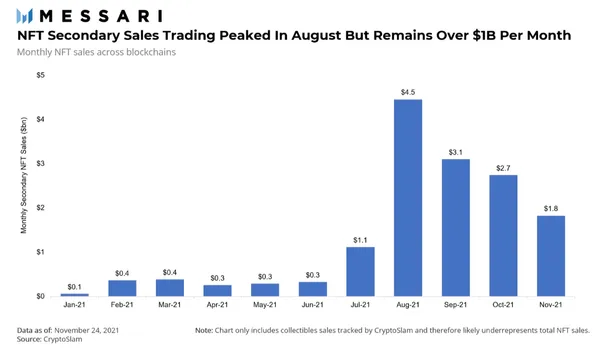

2021 年 8 月是 2021 年的月度活动高峰,该月份的 NFT 二级市场销售额超过 45 亿美元。如下图所示:

尽管 2021 年最后几个月仍落后于 8 月份的峰值,但重要的是要意识到,NFT 二级市场仍比 2021 年年初的水平高出数倍。随着越来越多的应用和市场集成了包括 NFT 在内的各种形式的代币,NFT 二级市场将准备重新测试 2021 年 8 月出现的水平。

注意,上面这些图表代表二级销售(secondary sales),即从一个人到另一个人的销售。因此,这些数据排除了游戏公司最初向第一个买家出售 NFT 的数据,而这一交易可以为游戏公司产生有意义的收益。游戏内的 NFT 资产的二级销量是衡量整体 NFT 市场和单个游戏健康状况的有用指标。二级销售的增长可能会转化为更强劲的游戏经济,而且由于 NFT 系列的每次销售通常都会向公司提供永久的版税,健康的二级市场也直接意味着 NFT 发行方收入的增加。

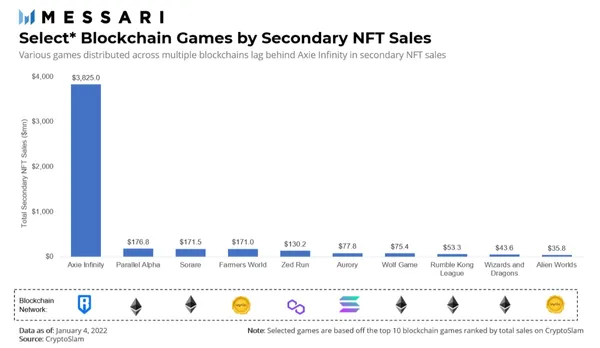

数据显示,Axie Infinity是二级 NFT 销售的明显领导者,其中绝大多数交易发生在其侧链 Ronin上。最近,另一款策略卡牌游戏Parallel Alpha在最近几个月发展迅速,部分原因在于其有趣的科幻背景故事和知识产权。总的来说,在多个区块链网络中,有几款成功的区块链游戏在二级 NFT 销售中实现了超过 1 亿美元的销售额,这表明对于哪个平台最适合区块链游戏仍然没有明确的共识。

上图:各个区块链网络上的游戏的 NFT 二级销售额,数据截至2022年1月4日

另外值得一提的是,如今最成功的区块链游戏主要是卡牌游戏,而当前的游戏行业更喜欢沙盒游戏、大型多人在线游戏和拥有更强大游戏体验的游戏。

目前,区块链游戏还没有达到能够同时支持复杂游戏玩法和经济原语 (如 NFT) 的发展阶段。然而,随着时间的推移,区块链技术和用户体验的进步——包括接下来一年发布的改进——将为运行在区块链网络上的更高功能的游戏打开大门。

05. 区块链游戏格局

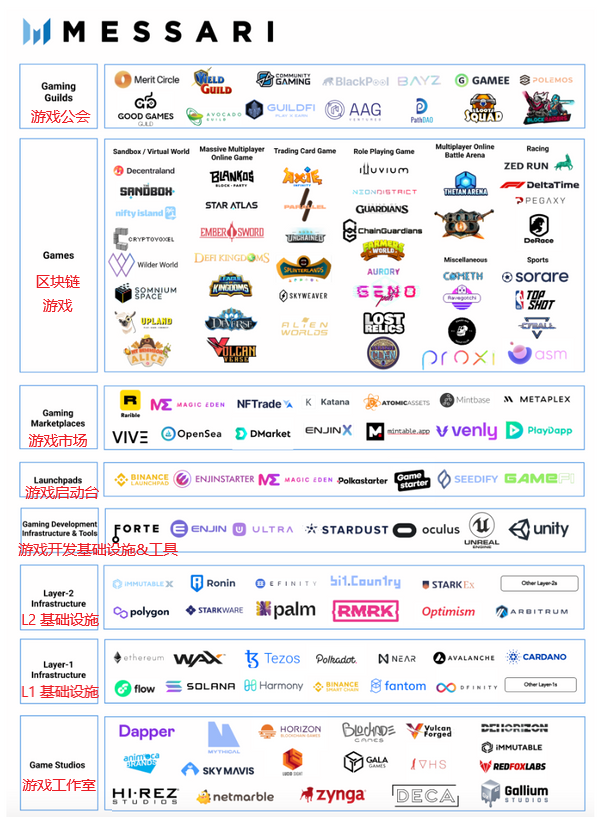

随着区块链游戏行业的发展势头,游戏基础设施堆栈也迅速发展,成为了一个由工作室、游戏和关键基础设施组成的生态系统。如下图所示:

让我们来分析一下上图罗列出的区块链游戏领域的各个层面。

1. 游戏公会

万字解读区块链游戏行业:洞察游戏的未来

撰文:Mason Nystrom & Jerry S...